益丰药房拟审议下调转股价格!此前门店数量扩张致杠杆率攀至高点

- 国际

- 2025-02-19 15:08:20

- 8

2月18日,益丰大药房连锁股份有限公司(603939.SH,以下简称:益丰药房)一则关于“触发转股价格修正条件”的公告引发市场热议。

公告显示,从2025年2月5日至18日这10个连续交易日,公司股票的收盘价均低于公司当前转股价格32.54元/股的85%,即27.66元/股。若未来20个交易日内再有5个交易日的股票收盘价低于该阈值,根据监管要求,公司董事会将审议是否下调转股价格。

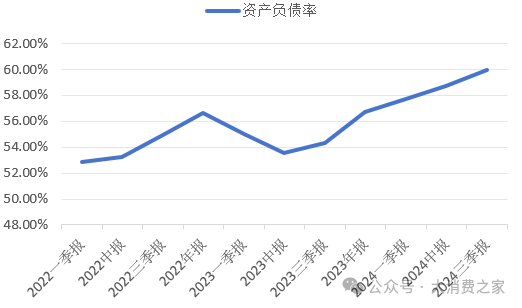

杠杆率走高支撑门店持续扩张

益丰药房的财务数据或揭示了其扩张逻辑与隐忧。近几年来,公司的资产负债率呈现出持续走高的趋势,截至2024年三季度末,公司总资产272.12亿元,总负债163.12亿元,资产负债率达到59.94%,达到近期高点。

高负债背后是门店扩张的资本需求,财报数据显示,2024年前三季度,公司新增门店2,254家,其中,自建门店1,262家,并购门店353家,新增加盟店639家。另迁址及关闭门店454家,至报告期末,公司门店总数15,050家(含加盟店3,625家),较上期末净增1,800家。然而,公司货币资金却从2023年末的35.66亿元降至2024三季度末的32.28亿元,同期应付账款则从19.56亿元增至23.92亿元。

若转股价格下调,可转债持有人可能加速转股,这可在短期内缓解益丰药房的债务压力。当前益丰转债余额为17.97亿元,若全部转股,可减少公司等额负债,将资产负债率拉低至55%以下。但硬币的另一面是EPS(每股收益)的稀释,假设转股价从32.54元下调20%至26元左右,同等债务转化而来的新增股份,将可能摊薄当前EPS。

益丰药房目前面临的关键矛盾点在于,公司需要在“降杠杆”与“护股价”之间寻找平衡。短期财务压力的缓解可能以长期股东权益稀释为代价,而股价持续低迷则可能进一步削弱融资能力。

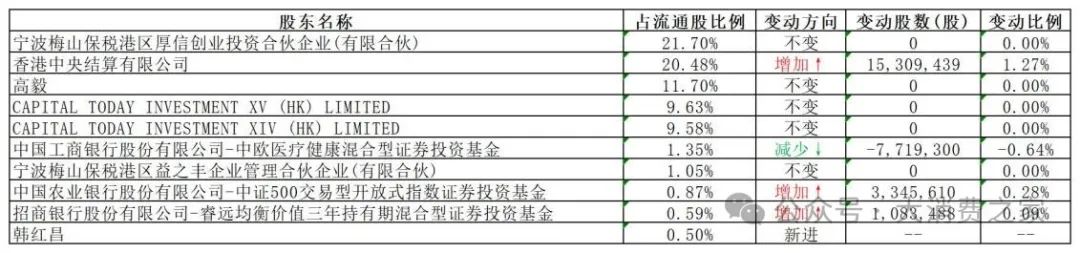

机构持仓分化,毛利水平走低

机构投资者的态度是预判股价走势的重要风向标。截至2024年三季度,益丰药房前十大流通股东中,占流通股20.48%的香港中央结算公司较上期增持1530.94万股,中证500指数基金增持334.56万股,睿远均衡价值混合基金增持108.35万股,但中欧医疗健康混合基金则减持771.93万股。这种分化反映了市场对医药零售行业前景的分歧。

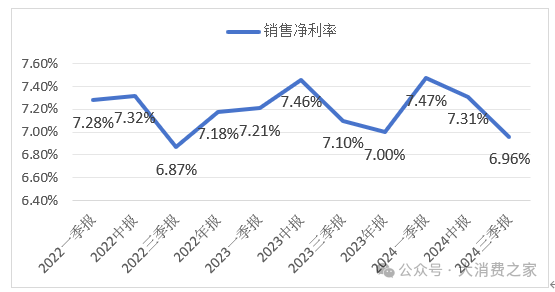

或许乐观者看重公司门店规模效应,而悲观者担忧线上冲击与净利率下滑。财报数据显示,去年前三季度公司销售净利率为6.96%,同比和环比均有所下降,是近三年来第二低的数值,也是近两年来首次跌破7%一线。

与此同时,公司近期也动作频出,1月就因激励对象离职与降级,回购注销1.67万股限制性股票。尽管规模微小,但释放出管理层维稳信号。

若转股价格下调,可能引发原有股东对控制权稀释的担忧,尤其是持股21.7%的宁波梅山保税港区厚信创投等长期投资者。因此即使触发转股价格修正条件,董事会是否同意下调也未可知。机构投资者的短期套利需求与长期战略股东的权益保护如何协调?转股价格修正可能成为多方利益博弈的焦点。

转股套利与估值重估的双重压力

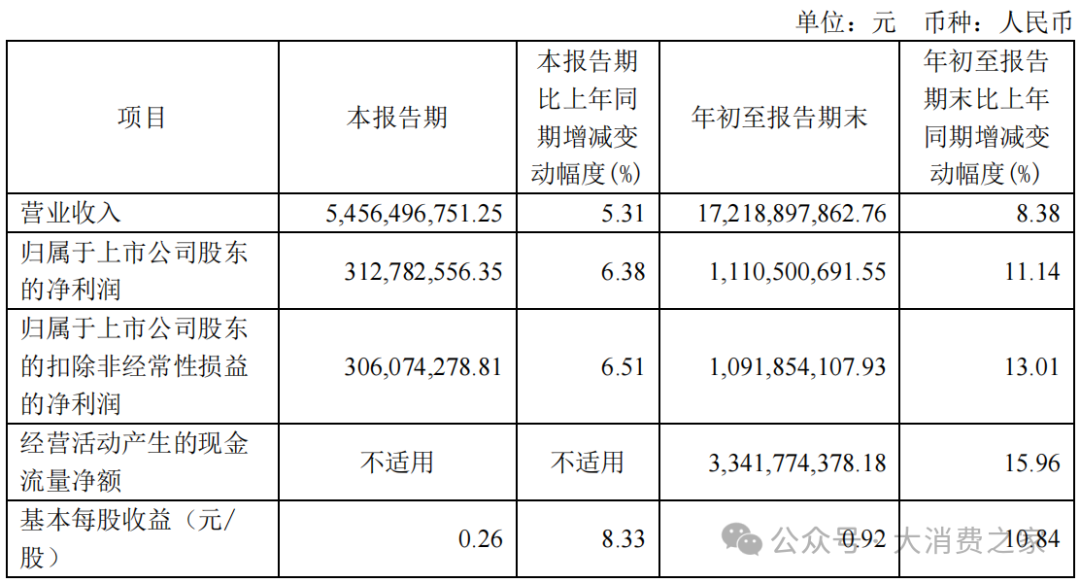

益丰药房可转债的转股价格修正,实质上还是发行人与持有人的利益再分配。当前股价低于阈值,反映出市场对公司增长预期的降温。从历史数据看,曾有某券商预测益丰药房2025年归母净利润21.6亿元,同比增长24%,但2024年前三季度净利润仅11.11亿元,同比增速11.14%,显然低于预期。

若转股价格下调,可转债的转换价值将提升,可能吸引套利资金入场。以当前转股价值计算,假设股价维持27元左右,转股价从32.54元下调至26元,转股价值将从83%升至104%,可转债价格可能从面值附近反弹至105元以上。但这一过程可能伴随着股票抛压,且转股后新增流通股进入市场,恐进一步压制股价。因此转股价格修正可能隐含内部矛盾,修正本为保护债权人利益,但若引发大规模转股,反而可能加剧股价下跌,形成负反馈循环。

线下扩张与线上冲击的长期拉锯战

医药零售行业的底层逻辑正在重构,益丰药房2024年三季度末门店数量达到15,050家,同比上升21.86%,但同期收入的同比增长率仅为8.38%,两者差距不小,因此可能出现日均坪效下降,这也反映出线下扩张的边际效益递减。但与此同时,阿里、美团、京东等平台加速布局送药业务,药物配送服务已覆盖大部分一、二线城市的主要区域,对传统药房的客流量形成分流。

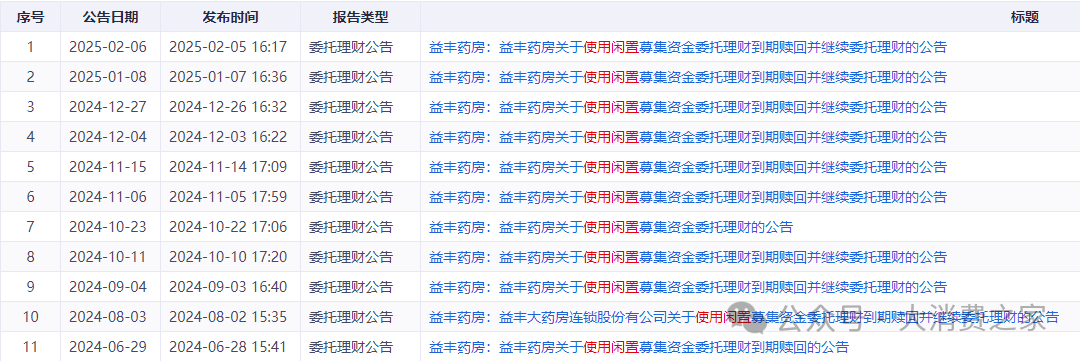

另一层面,益丰药房2024年以来,11次发布使用闲置资金委托理财的公告,截至2024年三季度末,公司的交易性金融资产已高达48.29亿元,但同时也保有32.28亿元的现金,显示出其对线下扩张的坚持。

若转股价格修正成功,或为门店的整合优化,如关闭低效门店、升级数字化系统等提供资金支持。是继续“跑马圈地”还是转向精细化运营?转股价格修正带来的资金灵活性可能影响公司的这一战略抉择。

益丰药房的转股价格修正事件,本质是资本市场对其以规模驱动的增长模式的压力测试。短期来看,修正可能缓解债务压力,但需警惕股本稀释与市场信心波动;长期而言,公司需回归两大核心经营问题:如何提升单店盈利效率?如何应对线上与政策的双重冲击?

数据方面,益丰药房虽未公布2024年度业绩预告,但从前三季度表现来看,去年业绩基本可以确定保持正增长,线下药店行业(同花顺行业分类三级)中头把交椅的地位多半也不会动摇,虽然股价暂时表现疲弱,但若能将转股价格修正与战略转型结合,或可化危为机。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...