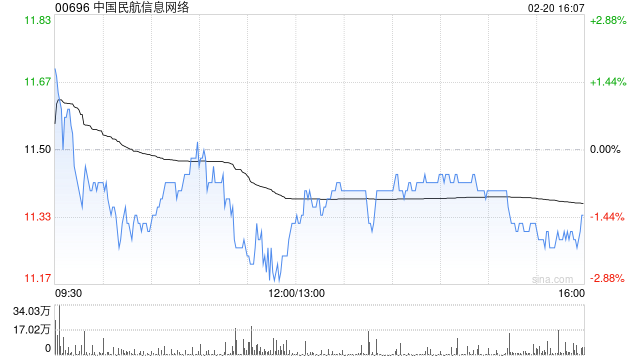

里昂:维持中国民航信息网络“跑赢大市”评级 升目标价至13.2港元

- 国际

- 2025-02-20 16:08:08

- 11

里昂发布研报称,维持对中国民航信息网络(00696)“跑赢大市”评级,将目标价由10.6港元上调至13.2港元,预计中国民航信息网络的系统集成服务收入去年及今年将分别增长58%和20%。

该行称,憧憬中国的航空旅客增长将在2025年回归更正常化的水平,这将为中国民航信息网络的航空信息技术服务业务稳定增长带来支持,且更多系统集成服务项目于2024年完成,预期去年业务复苏情况或好过预期,去年度强劲的营收增长亦将反映在其盈利能力上。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...