威高血净IPO即将上会:关联交易疑点重重,实控人亲属套现3.59亿等引关注

- 国际

- 2025-02-24 17:44:04

- 7

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:时间财经

山东威高血液净化制品股份有限公司(以下简称“威高血净”)正迎来IPO的重要考验,公司将于2月26日接受上交所上市审核。

根据上会稿,此次IPO,威高血净拟募资13.51亿元,资金将主要用于智能化生产建设、透析器(赣州)生产基地建设、研发中心建设及数字化信息技术平台建设项目等。

威高血净是威高集团旗下的核心企业之一,专注于血液净化医疗器械领域,产品涵盖血液透析器、血液透析管路、血液透析机和腹膜透析液等,被誉为“国产透析之王”。其市场份额在国内处于领先地位,尤其在血液透析器和血液透析管路两个细分市场,分别以32.5%和32.8%的市场占比位列全国第一。

然而,在冲刺A股的过程中,公司仍面临一系列挑战,包括业绩增速放缓、毛利率持续下滑、销售费用畸高、关联交易依赖及公允性质疑等。市场普遍关注,公司能否顺利闯关,成为威高集团旗下第四家上市公司。

毛利率持续下滑,销售费用畸高

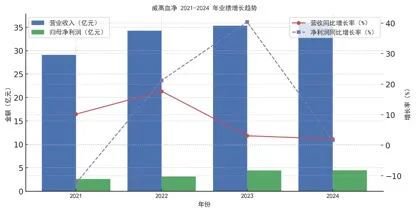

根据最新披露的财务数据,2021至2024年,威高血净分别实现营业收入29.11亿元、34.26亿元、35.32亿元和36.04亿元,同比增长10.18%、17.69%、3.09%、2.04%;归母净利润分别为2.6亿元、3.15亿元、4.42亿元和4.49亿元,同比增长-12.41%、21.22%、40.36%和1.65%。

从数据可以看出,威高血净的营收增速由2022年的17.69%持续下滑至2024年的2.04%,净利润增速则从2023年的40.36%大幅下降至2024年的1.65%,业绩增长明显放缓。

近年来,带量采购政策对医疗器械行业产生深远影响,威高血净的核心产品价格也持续下降。具体而言,公司生产的血液透析器单价从2021年58.1元/套降至2024年49.98元/套,降幅13.97%;血液透析管路单价从2021年15.32元/套降至2024年13.47元/套,下降12.08%。

在安徽省的带量采购中,公司血液透析器价格降幅最高达76.7%,黑龙江、辽宁等省的降幅最高达35.63%。随着带量采购范围扩大,威高血净的盈利能力或将进一步承压。

受此影响,公司毛利率持续下滑,2020年到2024年分别为50.13%、48.06%、44.02%、43.87%。

对此,威高血净直言,“在悲观情形下,即带量采购政策使得血液透析器和血液透析管路平均出厂价下降18%和12%,且销售数量均仅增长15%,则血液透析器产品收入将下降5.34%,毛利将下降14.82%;血液透析管路产品收入将上升1.12%,毛利将下降38.01%。

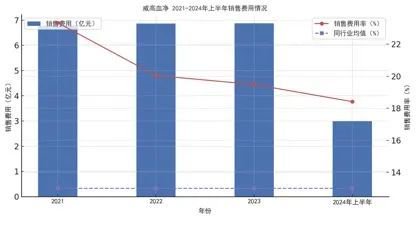

与此同时,在销售费用方面,威高血净的开支却远超同行水平,2021年至2024年上半年,公司销售费用分别为6.79亿元、6.87亿元、6.88亿元和2.99亿元,同期销售费用率分别为23.33%、20.04%、19.48%和18.41%。

相较之下,同行业可比公司的销售费用率均值仅约13%,而威高血净长期维持在18%-23%的高位。

其中,市场教育及调研费用高达7.76亿元,主要用于会议、医患调研、医护拜访等活动。业务招待费三年半累计2.3亿元,具体包括:6353.21万元(2021年)、6107.39万元(2022年)、6886.10万元(2023年)、3521.99万元(2024年上半年)。

近年来,医疗行业的商业贿赂风险受到严格监管,高额销售费用容易引发市场质疑。交易所要求威高血净说明销售费用是否涉及不当竞争行为,并披露公司采取了哪些内控措施防范风险。

对此,威高血净在上会稿中称,“报告期内,公司制定了《反商业贿赂工作管理办法》《推广服务商管理办法》, 对商业贿赂行为进行了明确规定,要求公司员工及服务商的员工必须严格遵守反 贿赂和反腐败有关的法律、法规,严格遵守职业操守,合法、合规开展业务。”

“根据威海市监察委员会火炬高技术产业开发区纪检监察工作委员会开具的证明,报告期内发行人及子公司、分公司、董监高、主要销售人员不存在因涉嫌 职务犯罪行为而被立案审查调查、判处刑罚或成为刑事程序的对象的情形,亦不涉嫌贿赂的违法犯罪案件。报告期内,公司市场教育及调研费相关支出合法合规”,威高血净还表示。

关联交易占比高企,经营独立性存疑

另一个值得关注的问题是,威高血净的关联交易依赖度极高。2021年至2024年上半年,公司与关联方的交易总额高达42亿元,其中:关联采购金额合计26.3亿元,占营业成本30.74%-47%;关联销售金额合计16亿元,占营业收入9.97%-11.96%。

公司采购端的主要合作方包括威高日机装、威高泰尔茂、威高肾科等关联公司,产品涵盖血液透析机、透析粉/液、腹膜透析液等核心耗材。而在销售端,公司最大客户是自己的控股股东——威高集团,其采购金额占公司总营收的近10%。

值得注意的是,威高血净部分核心产品并非自主研发,而是从合资公司采购后进行销售。例如,血液透析机来自威高日机装,腹膜透析液来自威高泰尔茂,这意味着公司的关键技术掌握在合资方手中。与此同时,合资经营合同还设有竞业禁止条款,一旦合作关系出现变动,可能会对威高血净的业务产生重大影响。

近年来,监管机构对上市公司的关联交易愈发严格,尤其是在医疗行业,市场更担忧是否存在利益输送或财务依赖。交易所在问询函中要求威高血净详细披露关联交易的定价公允性,以及如何确保经营独立性,这也成为其IPO能否顺利通过审核的关键。

在第二轮审核问询函的回复中,威高血净进一步对关联交易的风险进行披露。公司表示,

“根据合营安排,威高日机装及威高泰尔茂主要技术来自于合营方,合营公司已与合营方签署技术使用许可。合资经营合同中约定了相关竞业禁止8-1-2-5 条款,若发生合营终止事项,公司可能面临竞业禁止等风险。同时,若发生终 止合营事项,合营双方可能就合营企业的产品注册证书、技术许可等方面进行协商,若未协商一致,公司可能面临合营企业相关业务无法持续的风险。”

与此同时,威高血净也对规范和减少关联交易做出承诺。公司表示,“自2024 年(含)起,公司将多元化采购渠道,在保证交易价格公允性的基础上,每个会计年度向威高肾科采 购金额不超过人民币 10,000.00 万元(不含税);每个会计年度向生命科技采 购金额不超过人民币 4,400 万元(不含税)。”

此外,对于关联销售,威高血净方面称,“自2024 年(含)起,公司每个会计年度向威高股份及其子公司威海威高医用制品有限公司、上海固诚医院管理有限公司及旗下商业公司关联销售金额占公司同年度经审计营业收入的比例分别不高于6.18%和1.50%。”

腹膜透析液采购折价70%是否公允?

在第二轮问询中,监管还关注到,威高血净与其合营企业威高泰尔茂之间的腹膜透析液

采购折扣设定为终端销售价格的70%,在总体亏损背景下,这一比例究竟如何确定?其合理性如何?

从定价背景、决策过程以及可比公司盈利水平来看,该比例系双方在综合考量盈利测算、市场竞争和产业链分工后协商一致的结果。

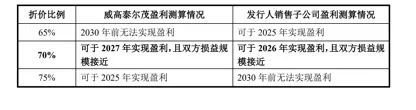

根据威高血净披露的信息,威高泰尔茂生产腹膜透析液后,直接销售给威高血净腹膜透析液专门销售子公司。因此,威高血净向威高泰尔茂采购产品的具体折价比例直接影响生产环节与销售环节的利润分配。之后,双方对不同折价比例下的盈利情况进行了测算:

从测算结果来看,在70%折价比例下,合营企业与发行人的盈亏平衡点相对接近,因此被认为是较为公允的利润分配方案,该比例也通过威高泰尔茂第三届董事会第五次会议审议,并获得中日双方董事一致同意。

然而,这一结论主要基于双方内部测算,是否能够充分代表市场定价的公允性,仍值得进一步观察。盈亏平衡点接近是否等同于价格公允?是否有市场基准对比?这些都是影响定价合理性的重要因素。

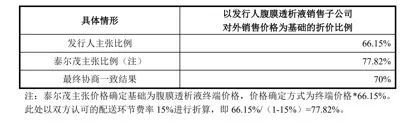

实际上,该折价比例并非自合营企业成立之初即确定,而是随着市场环境的变化逐步调整。威高泰尔茂成立于2012年,早期合资协议中规定:产品销售定价为“WPD(发行人腹膜透析液销售子公司)上年度平均外销实际价格的66.15%”。之后,随着行业政策调整,该定价方式也经历了调整。

2018年,腹膜透析液产品取得药品注册证书,2019年正式对外销售,但此时行业已发生诸多变动,包括两票制、集中带量采购等政策,导致销售路径从生产企业直供终端医疗机构转变为生产企业—销售公司—医药流通企业—医疗机构的多层级体系。在此背景下,双方就定价计算方式进行了协商。

威高血净认为,若采用终端销售价格作为“WPD外销实际价格”的计算基础,会增加销售子公司的盈利压力,因此主张折价66.15%;而泰尔茂则主张折价77.82%,计算方式基于终端价格扣除配送费率后得出。经过多轮磋商,最终在2019年初确定折价比例为70%。

从定价决策来看,折价70%的达成依赖于双方的谈判博弈,而非完全基于市场第三方评估或独立供应商的竞争性定价。若市场中存在其他供应商能够提供更低成本的腹膜透析液,是否意味着折扣比例的调整存在空间?这一问题未在招股书中得到明确回应。

在评估70%折价比例的公允性时,可比公司盈利水平也是重要参考因素。华仁药业(300110.SZ)作为国内主要腹膜透析液生产商,其2021-2023年该业务毛利率分别为34.60%、44.79%和41.74%。而若按照2022年威高泰尔茂的模拟测算数据,其腹膜透析液产品的直接销售毛利率约为42.12%,与华仁药业的毛利水平基本一致。

需要注意的是,华仁药业的数据为实际财报数据,而威高泰尔茂的数据仅为模拟测算。由于计算方法不同,这一对比能否直接证明威高泰尔茂的定价公允仍存疑问。此外,华仁药业的产品结构、市场定位、销售渠道是否完全可比?

综合来看,威高血净与威高泰尔茂在确定折价比例时,主要考虑了盈利测算、公允的利润分配以及行业毛利水平。当前腹膜透析液业务仍处于规模爬坡期,采购价格设定为终端销售价格的70%,在合营双方盈亏平衡点接近的情况下,成为最终协商定价方案。

然而,该定价是否完全符合市场公允性,仍需结合第三方供应商报价、市场基准价格以及长期盈利情况进行更全面评估。尤其是在行业竞争环境快速变化的背景下,未来市场需求、政策调整以及生产成本变化,仍可能对采购价格的公允性带来新的挑战。

实控人之子套现3.59亿元

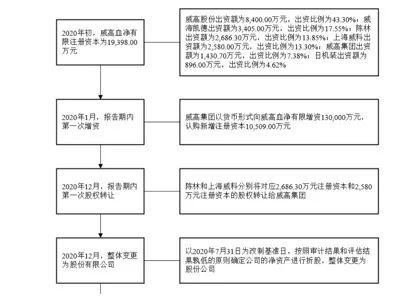

根据申报稿,威高血净的前身威高血净有限设立于2004年12月,由威高股份、夏列波、仇 德文、林初忠、陈长顺共同出资设立,设立时注册资本为500万元。其中,威高股份以货币出资350万元,持股比例为70.00%;夏列波、仇德文、林初忠、陈长顺以货币和实物出资合计150万元,持股比例合计为30.00%。

2020年初,威高血净有限注册资本增至1.94亿元。其中,威高股份出资额8400.00万元,出资比例43.30%;威海凯德出资额3405.00万元,出资比例17.55%;陈林出资额2686.30万元,出资比例13.85%;上海威科出资额2580.00万元,出资比例为13.30%;威高集团出资额,430.70万元,出资比例7.38%;日机装出资额896.00万元,出资比例4.62%。

根据公开资料,陈林出生于1976年,系威高血净实控人陈学利之子。在《2024年胡润百富榜》上,陈学利、陈林父子以57亿元人民币的财富,位列榜单第932位。

2000年9月,陈林加入威高集团公司,曾任威高集团公司助理总经理、总经理等职务,现任威海威高国际医疗投资控股有限公司董事长、威高集团公司董事长。

2020年10月,威高血净有限董事会同意:陈林将对应 2686.30万元注册资本的股权转让给威高集团;上海威科将对应 2580.00万元注册资本的股权山东威高血液净化制品股份有限公司。

与此同时,陈林、上海威科分别与威高集团签署《股权转让协议》,约定:陈林以3.59亿元转让2686.30万元注册资本对应股权给威高集团;上海威科以3.45亿元转让2580.00万元注册资本对应股权给威高集团。

陈林、上海威科退出后,2020年12月,威高血净有限召开董事会,同意公司整体变更为股份有限公司,按照审计结果和评估结果孰低的原则确定公司净资产值为29.83亿元。

截至目前,陈学利通过威高集团、威高股份和威海凯德合计控制威高血净83.70%的股份,系公司实际控制人。

2月26日,威高血净将正式迎来IPO审核。在关联交易疑点重重、销售费用远超同行、研发投入不足、带量采购压缩利润空间等多重挑战下,公司的上市之路并非坦途。

市场普遍关注,监管机构将如何评估其经营独立性,以及公司是否具备足够的盈利能力应对行业竞争。最终,威高血净能否顺利过会,仍需拭目以待。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...