美股新股解读|引入高端客户致当期净利润下跌,禄达集团未来走向何方?

- 国际

- 2025-02-25 22:18:05

- 5

禄达集团(LUD.US)的赴美上市路可谓是“一波三折”。

2024年3月4日,禄达集团首次向SEC递交了公开版的招股说明书(F-1文件),之后数次对招股书进行了更新,但在年底的12月6日撤回了上市申请,并于当日再次递交F-1文件。至今年2月19日时,已是禄达集团在二次递表后第三次对招股书进行更新,而这期间近一年时间已悄然而逝。

据招股书显示,禄达集团生产各种不锈钢及碳钢法兰、管件、钢管、阀门等产品,公司申请以“LUD”为代码在纽交所上市,其将在此次IPO中以4美元每股的价格发行250万股普通股,欲募集1000万美元资金。

从业绩来看,禄达集团已开始“疲软”。2023年中,禄达集团的收入为5142.81万美元,同比增长约3.2%,期内的净利润为303.26万美元(未包括外汇变动影响,下同),同比降1.1%。进入2024年上半年,禄达集团的收入微降0.7%至2492.14万美元,期内净利润为95.29万美元,同比大降55.85%。

国内市场收入占比近90%

禄达集团的发展历史可追溯至2004年,当时公司于香港注册成立,开始从事钢制法兰和配件的贸易生意。至2005年时,禄达集团已不局限于贸易,其开始向上游进一步扩张,在中国山东省建设了自己的工厂开始制造法兰和配件。

截至目前,禄达集团的主要业务包括了两大块,其一是制造及销售不锈钢及碳钢法兰及配件产品,其二是钢管、阀门和其他钢管产品的贸易。2023年时,禄达集团的自产产品的销售占比为89.4%,贸易收入的占比为10.6%,自有制造产品已成为收入的主要核心。

从产品类型上看,禄达集团目前可向客户提供约1.2万种产品,包括了碳钢法兰、不锈钢法兰、碳钢配件和不锈钢配件。多样化的产品范围可以满足不同行业客户的需求。

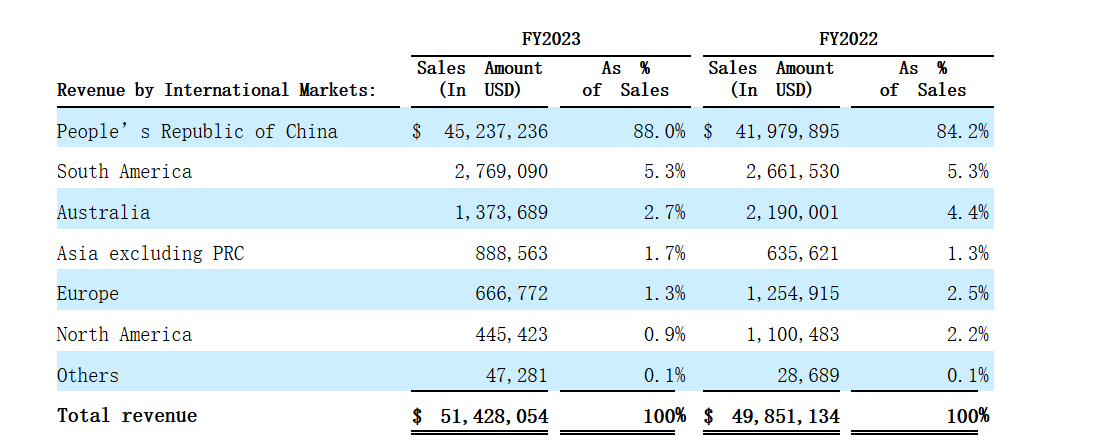

从客户类型上看,禄达集团的销售网络包括了来自中国、南美、澳大利亚、欧洲、亚洲(不包括中国)和北美的客户,该等客户来自化工、石化、海事和制造业的制造商和贸易商。据招股书显示,禄达集团的收入主要来自于国内市场,2023年国内市场的收入占比为88%,其次为南美洲市场占比5.3%,澳大利亚市场占比2.7%,其他市场和地区的收入占比均低于2%。由此可见,禄达集团的出海仍有很长的路要走。

禄达集团2023年收入增长约3.2%至5142.81万美元主要得益于国内市场的收入增长了约7.8%,这带动了整体收入的提升。同时期内的毛利率为21.18%,较2022年的20.63%有小幅度上涨,净利率为5.9%,与2022年的6.15%有小幅度下降,因此期内净利润微降1.1%。

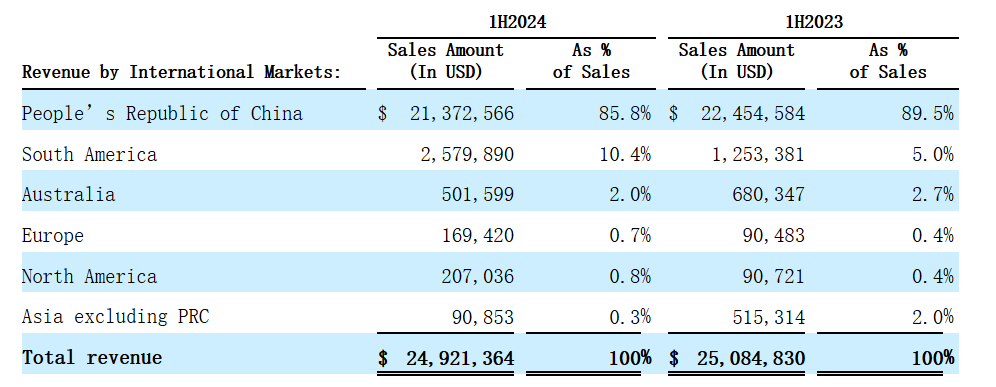

而2024年上半年收入微降0.7%至2492.14万美元主要是由于中国市场的收入的下降所致,但期内的毛利为702.12万美元,同比增长21.91%,对应的毛利率为28.2%,较2023年同期的23%提升5个百分点,这主要是因为期内一位高端客户销售收入的增长,该客户采购了高质量的法兰和管件产品,用于建造浮式生产储卸油船(FPSO)从而为禄达集团带来了更高的利润率。

但在毛利大增21.91%的背景下,禄达集团2024年上半年的净利润却同比大降55.85%至95.29万美元,这主要是因为总营业费用大增96.6%至592.36万美元,而2023年同期仅为301.28万美元。

总营业费用的增长中又以销售费用增长最为明显,从127.56万美元增至369.12万美元,翻了近3倍,这主要是因为发展了专注于建造浮式生产储卸油船(FPSO)的高端客户销售支付了大笔佣金所导致。

由此来看,影响禄达集团业绩表现最关键的因素还是中国市场的需求状况,公司虽发展了高端客户提升了毛利率水平,但返佣开支的大增也导致了净利润的大跌,这也从层面反映了市场的高度竞争。

国际化及高端化成未来发展关键

我国的法兰及钢管配件市场拥有着众多参与者,其中便包括了国有企业与大型企业、外资企业、以及大规模的中小企业。国有企业及大型企业凭借规模和技术积累,在高端市场(如核电、航空航天领域)占据优势;外资企业(如欧美日品牌)通过技术优势和品牌影响力,在高端市场形成竞争压力;中小企业则以灵活性和成本控制能力在中低端市场占据主导地位。

但从市场集中度而言,行业内虽存在产业巨头,但整体来看,集中度相对较低,前几大企业的市场份额合计不超过30%,而中小企业众多使得市场竞争剧烈。且从产业层面看国内法兰及钢管配件市场整体存在产能过剩与同质化竞争的痛点问题,特别是在低端产品方面,价格战普遍存在。例如在钢管配件市场中,中小企业通过低价策略争夺订单,导致行业整体利润率偏低。

目前,整个法兰与钢管配件市场也迎来了新挑战,即随着环保政策的趋严行业洗牌加快,大型企业通过绿色生产和智能制造可大幅提升产品竞争力,而中小企业则面临淘汰风险。产业内的企业纷纷通过产品高端化、国际化以及产业链的加速整合来提升自身的竞争优势,这对于行业内的玩家而言,即是挑战,也同样是机遇。

从禄达集团的情况来看,其国际化仍处于起步阶段,国内市场收入占比仍高达近90%,距离将国际市场打造成为公司的新增长曲线还有很长的路要走。

就高端化而言,禄达集团2024年上半年的毛利率升至28.2%,较2023年上半年有所提升,这表明公司的高端化已有一定成效,但仍有很大的提升空间。高端法兰产品的毛利率通常处于较高水平,大致范围可能在30%到50%之间,甚至更高。特别是那些应用于特殊领域(如核电、航空航天等)的高端法兰产品,由于对技术和质量的要求极高,往往能获得更高的利润率。

可以确定的是,能否在国际化与高端化两大维度取得显著成效将会是禄达集团未来能走多远的关键,这也是其需直面的挑战,但除此之外,禄达集团还有其他的潜在风险,例如客户集中度相对较高。

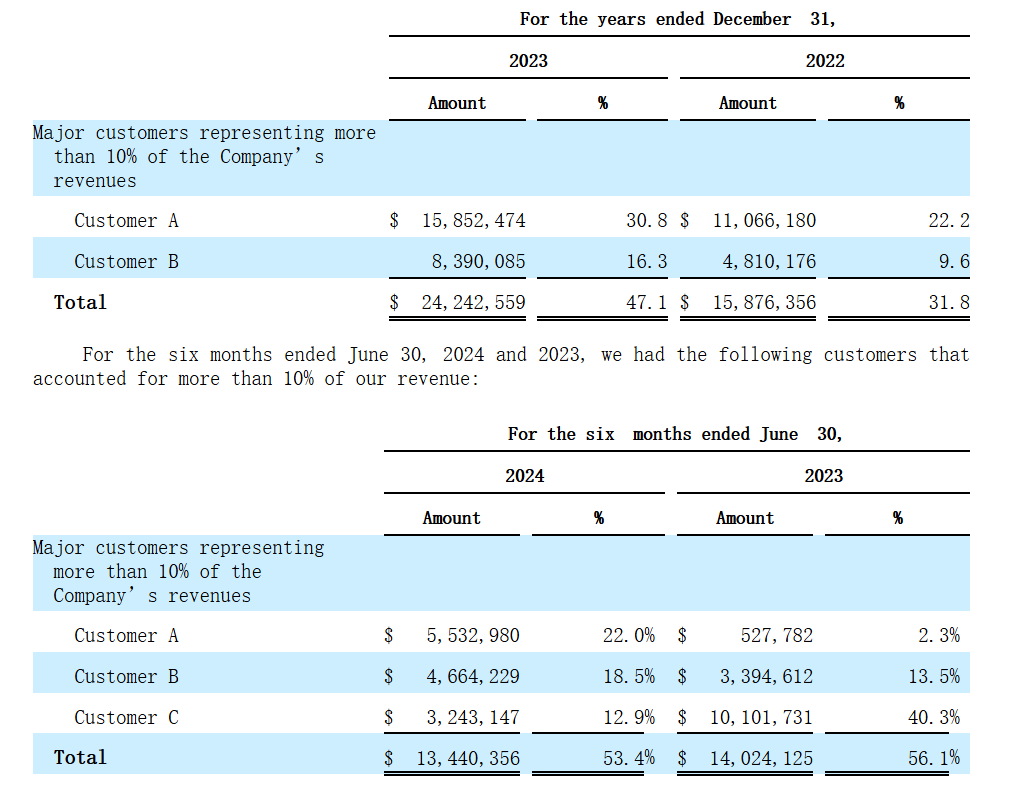

据招股书显示,2023年时,禄达集团来自前两大客户的收入占比为47.1%,其中第一大客户收入占比高达30.8%。至2024年上半年时,禄达集团来自前三大客户的收入占比合计为53.4%,集中度相对较高,若头部客户需求减弱或流失,或会对禄达集团的业务经营造成直接冲击。

此外,应收账款较高亦是投资者需关注的重点。据招股书显示,截至2024年6月30日,禄达集团的总资产为4636.27万美元,总负债为3122.87万美元,资产负债率67.36%,处于相对正常的负债水平。但在近4000万美元的流动资产中,应收账款额超2100万美元,占流动资产的比例超50%。高额的应收账款可能存在坏账的风险,且若账期过长,将在一定程度上放缓公司的资金流动效率,从而影响企业扩张及发展速度。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...