天风证券宋雪涛:“抢出口”带动PMI重回扩张

- 国际

- 2025-03-03 17:16:04

- 1

来源:雪涛宏观笔记

2月PMI数据与高频数据显示经济韧性依旧。受抢出口影响,出口维持高增,经济复苏的持续性取决于后续出口景气度和政策的应对措施。

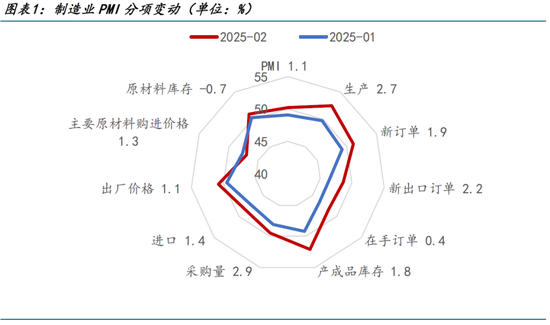

2月制造业PMI为50.2,重回荣枯线水平之上,而且环比超季节性上升1.1个百分点,高于2015-2019年春节次月平均环比涨幅的0.8个百分点 。其中生产指数上行2.7个百分点(历史环比均值1.8)至52.5%,新订单指数上行1.9个百分点(历史环比均值1.2)至51.1%。

核心还是“抢出口”带动制造业景气度维持高位。

特朗普胜选之前,中国外贸企业已经开启“抢出口”模式,特朗普胜选后,“抢出口”进入加速。2024年12月,美国自中国进口同比增长10.1%,中国对美出口同比增长15.6%。

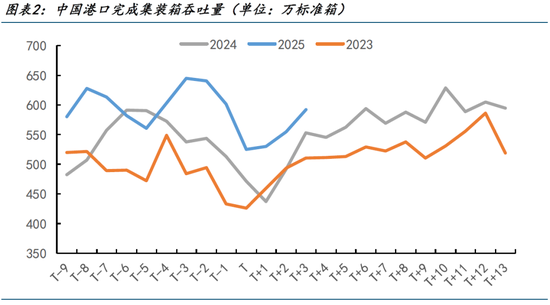

2025年1月,美国集装箱进口量达到创纪录的248.7万TEU,其中美国从中国进口量环比增长10.6%,同比增长10.2% 。中国1-2月港口集装箱吞吐量同比增长10.3%,货物吞吐量同比增长2.8%。

2月PMI出口新订单指数在“抢出口”的带动下上行2.2个百分点,至48.6%。“抢出口”也拉动了装备制造业的景气度上升,2月装备制造业生产指数运行在54%以上,较1月进一步上升接近2个百分点。

“抢出口”模式下,价格分项也在继续回暖。2月PMI主要原材料购进价格、出厂价格指数分别上行1.3和1.1个百分点,为本月PPI数据提供了积极指引。

但“抢出口”的拐点或已渐行渐近。

2月以来中美贸易摩擦加剧或导致抢出口窗口期缩短,出口对经济支撑的持续性存疑。2月1日,美国宣布对中国加征10%的关税(在2月4日落地),并在2月27日宣布将在3月4日对中国额外加征10%关税 。

目前特朗普已经两次宣布对中国加征10%的关税(2月4日和3月4日)。如果全部落地,那么加征力度和范围已经超过了2018-2019年的贸易摩擦。按照上一轮经验,伴随着加征关税正式落地,高关税将导致相关商品出口增速快速回落,由于订单与出口存在滞后性,这意味着“抢出口”可能在几个月后出现拐点。

出口的不确定性在也体现在2月的PMI数据中,虽然2月制造业产需数据均较强,但制造业PMI生产经营活动预期指数、原材料库存指数分别下滑了0.8、0.7个百分点,至54.5%、47%。

未来,政策导向也有望从“定力”逐步切换为“发力”。

截止目前,国内政策依然偏后置。年初以来,货币政策更强调择机配合而非加码,重心主要在“稳汇率”上,如四季度货币政策执行报告中使用“增强宏观政策协调配合”取代了“加大货币政策调控强度”,同时继续强调要增强外汇市场韧性,加强外汇市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置。这也导致了年初以来,央行将资金利率维持在政策利率之上,市场降准降息预期持续落空。

财政政策目前的重心在化债防风险,也为未来外部环境不确定时留出内部的政策空间,24年11月人大常委会提出12万亿元化债方案后,目前各地均在加速推进置换存量隐性债务工作,1-2月wind口径再融资专项债发行规模超过1万亿。额外的增量措施要等到3月全国两会之后。

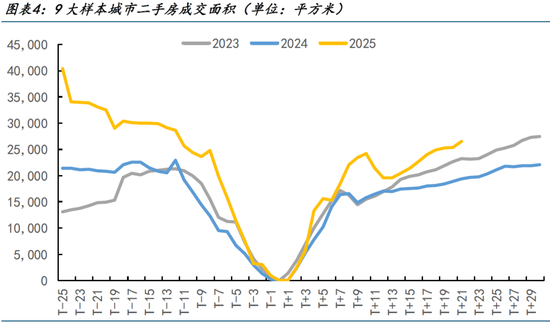

政策后置,一方面是稳定的基本面给政策吃了定心丸,年初的高频数据、2月PMI数据等均表明当下经济韧性依旧,比如“抢出口”带动年初出口有望维持高位;去年地产政策继续发酵,年初二手房成交继续放量,70大中城市新建住宅价格指数环比降幅收敛;以旧换新政策下,手机等补贴商品消费维持高位。

另一方面是外部环境的压力尚未正式到来,今年政策的重要任务之一是应对外部摩擦导致的波动,年初中美贸易摩擦刚刚开始,其对经济的影响尚未完全显现,政策需要保持定力,以待后续。未来“抢出口”结束,意味着政府或将出台更大规模的政策来提振市场信心。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...